Nedir?")

Açık bankacılık ya da diğer adlarıyla “Open Banking” ve Open Bank Data”, en kısa ifade ile kullanıcı finansal verilerinin, kullanıcılara daha iyi bankacılık ve finans olanakları sunulması için üçüncü parti kuruluşlarla paylaşıldığı güvenilir bir hizmet modeli olarak tanımlanabilir. Bir diğer ifade ile açık bankacılık, üçüncü kişi hizmet sağlayıcıların, kullanıcıların finansal bilgilerine onların rızaları ile ve belirlenmiş koşullarla erişmelerine imkan sağlayan API (Application Programming Interfaces-Uygulama Programlama Arayüzleri) aracılığıyla aktarılan güvenli yöntem ve teknolojiler olarak ifade edilebilir. İlk olarak İngiltere’de hayata geçen bu model 2015 yılında Avrupa Birliği’nin alakalı kurumlarında görüşülmüş ve revize edilmiş; Ödeme Hizmetleri Direktifi 2 (PSD2- Payment Services Directive 2) olarak sunulan yönerge ile açık bankacılığın temelleri oluşturulmuş ve üçüncü parti kurumların finans verilerine ulaşıp kullanıcı deneyimini geliştirilmesini sağlayacak bir stratejinin oluşmasını sağlanmıştır. 2016 yılında ise İngiltere, Rekabet ve Piyasalar Kurumu ülke içerisinde bulunan 9 büyük bankayı ve hükümet tarafından lisans verilen girişimleri Açık Bankacılık Uygulama Kurumu (OBIE-Open Banking Implementation Entity) çatısı altında buluşturmuş ve dünyada Açık Bankacılık modeline geçen ilk ülke olmuştur.

Türkiye’de ise 2018 yılı sonunda kamuoyu görüşüne sunulan ve bir elektronik bankacılık hizmeti olarak Açık Bankacılık kavramını tanımlayan “Bankaların Bilgi Sistemleri ve Elektronik Bankacılık Hizmetleri Hakkında Yönetmelik” 1 Temmuz 2020 tarihinde yürürlüğe girmek üzere 15 Mart 2020 tarihinde Resmi Gazete’de yayımlanmıştır.

Açık Bankacık Kavramı ve Hedefleri

- Yeni finansal ürün ve hizmetlerin geliştirilebilmesi,

- Finans sektöründe şeffaflık ve rekabetin artırılması,

- Finansal hayatın kolaylaştırılması,

- Finansal kapsayıcılığın artırılması,

- Müşteri deneyiminin iyileştirilmesi,

- Hız, kolaylık, erişebilirlik.

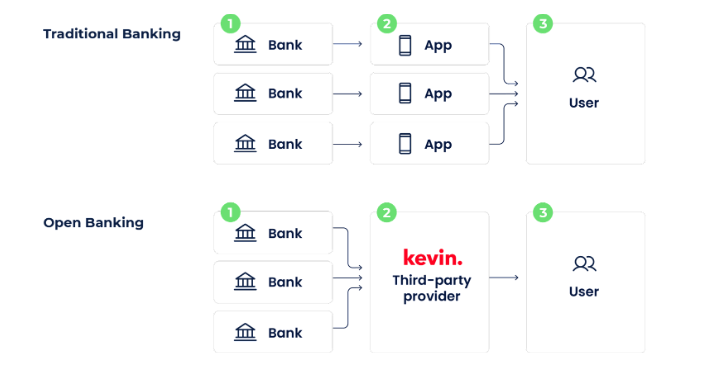

Açık Bankacılık İşleyişi

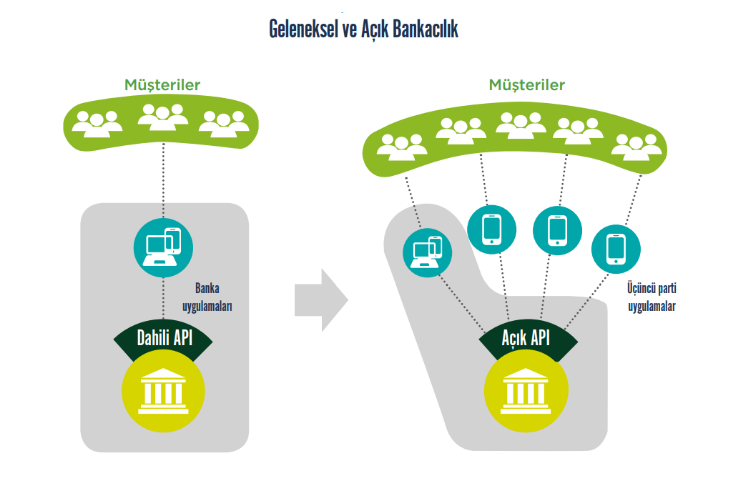

Geleneksel ve Açık Bankacılık Karşılaştırması

Türk Hukuku Çerçevesinde Açık Bankacılık

Açık bankacılık kavramının Türk hukuk sistemi çerçevesinde değenlendirilmesinde bankacılık hukuku büyük önem teşkil etmektedir. Açık bankacılık uygulamasında yukarıda da belirtildiği gibi bankalar müşterilerine ait finansal verileri paylaşmaktadırlar. Oysa, söz konusu bu veriler Bankacılık Kanunu kapsamında müşteri sırrı olarak kabul edilmekte olup, bu bilgilerin üçüncü kişiler ile paylaşılması uygun değildir. Zira, 5411 sayılı Bankacılık Kanunu’nun “Sırların Saklanması” başlıklı 73. maddesinde açıkça “Kurul başkan ve üyeleri ile Kurum personeli, Fon Kurulu başkan ve üyeleri ile Fon personeli görevleri sırasında öğrendikleri bankalara ve bunların bağlı ortaklık, iştirak, birlikte kontrol edilen ortaklıkları ve müşterilerine ait sırları bu Kanuna ve özel kanunlarına göre yetkili olanlardan başkasına açıklayamaz ve kendilerinin veya başkalarının yararlarına kullanamazlar. Kurumun dışarıdan destek hizmeti aldığı kişi ve kuruluşlar ile bunların çalışanları da bu hükme tâbidir. Bu yükümlülük görevden ayrıldıktan sonra da devam eder.” denilmektedir. Anılan madde hükümleri çerçevesinde amaçsal yorum yapıldığında, söz konusu hükümlerin tasarruf edilmesindeki amaç, müşterilerin kontrolü dışında bankalar tarafından müşteri verilerinin paylaşılmasının engellenmesidir. Dolayısıyla, açık bankacılık uygulamasında zaten müşteri AISP (Account Information Service Providers-Hesap Bilgileri Hizmet Sağlayıcı) ve PISP (Payment Initiation Service Providers-Ödeme Başlatma Hizmet Sağlayıcı) aracılığı ile işlem gerçekleştirirken, bankalardan kendisine ait verilerin temin edilmesi noktasında ilgili sağlayıcılara yetki vermektedir. Diğer bir ifade ile, veri sahibi müşteri, verilerinin bankalardan temin edilmesi için ilgili kendi rıza ve onayı ile sağlayıcıları yetkilendirmekte ve bu yetkili sağlayıcılar da ilgili verileri bankalardan temin ederek müşteri talebi ile işlemleri gerçekleştirmektedir. Sonuç olarak, açık Bankacılık kapsamında gerçekleştirilecek olan işlemlerde müşteriler, kendilerine ait verilerin temin edilmesi konusunda yetkilendirdikleri AISP ve PISP aracılığı ile işlemlerini gerçekleştirdiklerinden ve bankalardan söz konusu verileri temin eden anılan sağlayıcılar da bizzat veri sahibi tarafından yetkilendirildiğinden artık bu noktada Bankacılık Kanunu’nun 73/1 ve 73/4 hükümlerine herhangi bir aykırılık bulunmayacaktır.

12 Kasım 2019 tarihinde güncellenen “6493 sayılı Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Hakkında Kanun”un 12 nci maddesinin birinci fıkrasına ödeme emri başlatma hizmeti (f bendi) ve ödeme hesabına ilişkin konsolide edilmiş bilgilerin çevrim içi platformlarda sunulması hizmeti (g bendi) eklenerek söz konusu hizmet türleri kanun kapsamında ödeme hizmeti olarak tanımlanmıştır. Ödeme Hizmetleri Veri Paylaşım Servisleri (ÖHVPS) olarak adlandırılan bu iki hizmet ile ödemeler alanındaki açık bankacılık servisleri tanımlanmıştır. 15 Mart 2020 tarihinde ise BDDK tarafından “Bankaların Bilgi Sistemleri ve Elektronik Bankacılık Hizmetleri Hakkında Yönetmelik” yayınlanmıştır. Yönetmelikte Açık Bankacılık Servisleri ve API tanımlarına yer verilmiştir. 1 Aralık 2022 tarihli TCMB basın duyurusu ile Bankalararası Kart Merkezi (BKM) tarafından geliştirilen ve taraflara standart Açık Bankacılık işlemleri sunulmasını sağlayan ‘Açık Bankacılık Geçidi’ (GEÇİT) altyapısı üzerinden hizmet verilmeye başlanmıştır.

Sonuç

Açık Bankacılık, kapalı bir modelden, müşterinin onayı ile banka/finansal kuruluş ekosisteminin içerisinde yer alan farklı üyeler arasında verilerin paylaşıldığı bir modele geçişi API/Uygulama Programlama Arayüzleri sayesinde sağlayan bir finans kuruluşunun, bir başka finans kuruluşunun sisteminde yer alan bilgilere ve verilere erişim imkanı sağladığı ve bu verileri kendi sistemine alıp bu çerçevede çalışıp/çalıştırdığı düzendir. Tüm bu veri trafiği kişinin rızası çerçevesinde söz konusu olur. Açık bankacılık, müşteriler ve bankaların günlük işlemlerini hem daha hızlı hem de daha düşük maliyet ile gerçekleştirmelerine olanak tanımasına ek olarak sağladığı pek çok avantajın yanında, rekabet ve yeniliği teşvik etmesi nedeniyle küresel anlamda finans sektöründeki ürün ve hizmetlerin kalitesinin artmasını sağlayarak yeni bir başlangıcı beraberinde getirecektir. Ancak günümüz finansal teknoloji çağında veri paylaşımı arttıkça bu verileri koruma altına alan tedbirlerin de buna paralel olarak güçlenmesi, hem finansal hem de bilgi güvenliği hususlarında teknik ve hukuki altyapının sağlamlaştırılması en önemli hedeflerden biri olmalıdır.

Kaynakça:

- How to Flourish in an Uncertain Future: Open Banking and PSD2, Deloitte, s.1, https://www2.deloitte.com/content/dam/Deloitte/cz/Documents/financial-services/cz-open-banking-and-psd2.pdf

- Carmona, A. Fraile / Lombardo, A. González-Quel / Pastor, R. Rivera / Quirós, C. Tarín / García, J. P. Villar / Muñoz, D. Ramos / Martín, L.Castejón, Competition Issues in the Area of Financial Technology (FinTech), European Parliament, Directorate-General for Internal Policies, 2018

- https://www.kevin.eu/blog/open-banking-explained/

- https://www.pwc.com.tr/tr/sektorler/bankacilik/pdf/acik-bankacilik-dunya-ve-turkiye-v2.pdf

- https://www.mevzuat.gov.tr/mevzuatmetin/1.5.5411.pdf

- https://fintechistanbul.org/2022/05/10/yeni-bankacilik-trendleri-3-acik-bankacilik-open-banking/

- https://www.tcmb.gov.tr/wps/wcm/connect/TR/TCMB+TR/Main+Menu/Duyurular/Basin/2022/DUY2022-48