Nedir?")

Gömülü Finans (“Embedded Finance”), finansal ürünlerin, finansal olmayan platformlara, deneyimlere veya süreçlere entegre edilmesi olarak tanımlanmaktadır. Diğer bir ifadeyle, “Gömülü Finans” bir finansal kurum aracılığıyla sunulan finansal hizmetlerin finansal olmayan bir kuruluşun ürün ve hizmet süreçlerine entegrasyonu anlamına gelmektedir. Finansal işlem ve hizmetleri günlük etkileşimlerin olağan bir parçası haline getiren Gömülü Finans, kullanıcı dostu, hızlı kullanım ve etkin çözümler sağlarken müşteri memnuniyetini artırarak e-Ticaret platformlarında kullanıldığında alışveriş deneyimini de iyileştirici rol oynamaktadır.

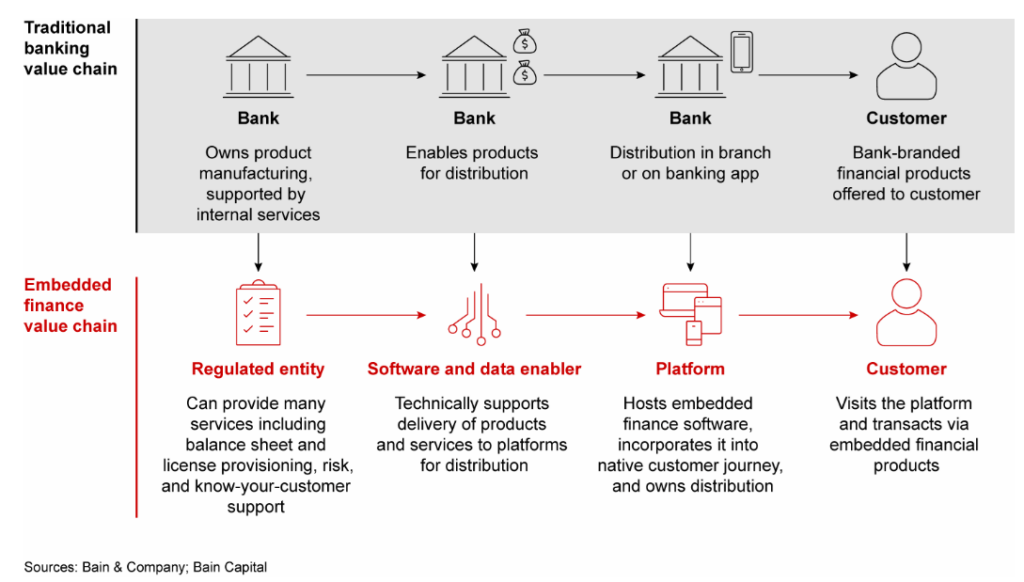

Finans kuruluşları dışındaki şirketler; fintechler ve bankaların API’larını (Application Programming Interface- Uygulama Programlama Arayüzleri) kendi platformlarına entegre ederek müşterilerine finansal hizmetler sunabilmektedirler. Bu sayede geleneksel bankacılık kurumlarının rolü azalmış olup sektör farketmeksizin tüm şirketler lisans/faaliyet izni ve katı regülasyonlara tabi olmadan BaaS modelini platformlarına dahil edebilmektedirler. Ülkemizde Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) tarafından “Servis Modeli Bankacılığı”, 29 Aralık 2021 tarihinde yayımlanan “Dijital Bankaların Faaliyet Esasları ile Servis Modeli Bankacılığı Hakkında Yönetmelik (BaaS Yönetmeliği)” ile resmi olarak tanımlanmıştır. BaaS iş modeli en özet haliyle, “bankaların bankacılık hizmetlerini, banka dışı şirketlerin uygulamaları veya internet siteleri üzerinden müşterilere sunması” olarak ifade edilebilmektedir. Ticaret ve işletme yönetiminin dijitalleşmesi ile birlikte daha da yaygın kullanım alanı bulan Gömülü Finans endüstrisinin sağladığı stratejilere aşağıdaki başlıklar örnek olarak verilebilir:

- müşteri sadakat uygulamaları,

- herhangi bir alışveriş web sitesinde/uygulamasında ödeme sırasında kredi kartı, banka kartı, birleşik ödeme arayüzü (UPI) vb. gibi çevrimiçi ödeme seçenekleri,

- dijital cüzdanlar veya firmaya özel cüzdanlar (örn: Starbucks),

- linkle ödeme, tek tıkla ödeme, co-branded kartlar,

- oyun ve uygulama içi satın alımlar,

- şimdi al, sonra öde (BNPL) veya herhangi bir alışveriş web sitesinde/uygulamasında ödeme sırasında eşit aylık taksitler (EMI) seçenekleri,

- sigortacılık faaliyetleri (uçak bileti alırken başvurulan seyahat sigortası veya araba alırken aracın sigortalanması).

Gömülü Finans kavramına ait hizmet sağlayıcılar ise iş modellerine göre değişkenlik göstermekte olup temel olarak, ödeme, borçlanma, yatırım ve sigorta araçları olarak sıralanabilir. Ödeme araçlarında çoğunlukla elektronik para ve/veya ödeme kuruluşlarını görürken; borçlanma araçlarında finansman kuruluşları veya bankalar/servis bankaları ön plana çıkmaktadır. 2021 yıl sonu “Global Embedded Finance Market” raporuna göre Finansal servisler ve son kullanıcılar arasında boşluğu dolduran Gömülü Finans’ın tüm dünyada 2022 yıl sonunda 241 milyar dolarlık bir değer yaratmış olduğu, 2029 yılında ise bu değerin 776 milyar dolar seviyesinde olacağı beklenmektedir.

Türk Hukuku’nda iş modeli çerçevesinde temel alınacak Gömülü Finans’a ilişkin temel düzenlemelerin yer aldığı regülasyonlar ise aşağıdaki gibi sıralanabilir:

- 5411 sayılı Bankacılık Kanunu ile Dijital Bankaların Faaliyet Esasları ile Servis Modeli Bankacılığı Hakkında Yönetmelik,

- 6493 sayılı Ödeme ve Menkul Kıymet Mutabakat Sı̇stemlerı̇, Ödeme Hı̇zmetlerı̇ ve Elektronı̇k Para Kuruluşları Hakkında Kanun ve ikincil düzenlemeler,

- 6361 sayılı Fı̇nansal Kı̇ralama, Faktorı̇ng, Fı̇nansman ve Tasarruf Fı̇nansman Şı̇rketlerı̇ Kanunu ve ikincil düzenlemeler,

- Sigortacılık Kanunu ve ikincil düzenlemeler,

- Sermaye Piyasası Kanunu ve ikincil düzenlemeler.

Sonuç itibariyle Gömülü Finans, yukarıda da tanımlandığı üzere BaaS ve API’lerin kullanılarak finansal hizmetlerin, finansal olmayan şirketlere hizmet sağlayıcıları aracılığıyla verilmesi anlamına gelmektedir. Gömülü Finans ürün ve uygulamalarının hukuken iş modeli ve iş akışı çerçevesinde değerlendirilerek kapsamının belirlenmesinin gerekliliğine ek olarak, hizmetin kimin tarafından sunulduğunun doğrudan, net bir şekilde son kullanıcı/müşteri ile paylaşılması sözleşmeleri ve süreçleri kurgularken önem arz etmektedir.

Kaynakça:

Dijital Bankaların Faaliyet Esasları ile Servis Modeli Bankacılığı Hakkında Yönetmelik

Embedded finance: Who will lead the next payments revolution?

Embedded Finance: What It Takes to Prosper in the New Value Chain | Bain & Company